罗平锌电:今年或亏0.5亿元

2010年12月15日 14:21 4869次浏览 来源: 中国有色网 分类: 铅锌资讯

12月15日讯 云南罗平锌电股份有限公司(002114),从事水力发电和铅锌等有色金属的开采、冶炼及延伸产品的生产与销售,是国内首家集水力发电、矿山探采选和锌冶炼及深加工为一体的股份制企业,也是云南实施“电矿结合”战略的典范。公司于2007年2月在深交所上市。

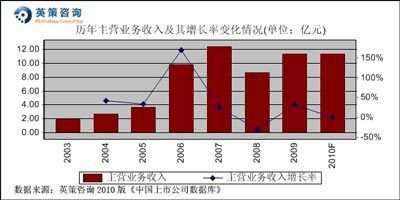

罗平锌电在2007年上市当年,经营业绩良好,全年实现净利1个亿,但然接踵而来的全球金融危机,使整个有色金属行业陷入低谷。2008年,有色金属行业市场萎缩,产品价格持续下跌且跌破成本价,罗平锌电也随之从盈利转为亏损。2009年,公司逐渐摆脱金融危机影响,经营业绩有所好转,产品价格强劲反弹,全年实现主营业务收入11.37亿元,同比上年增长31.49%,并扭亏为盈,实现净利近800万元。其历年主营业务收入、净利润变化情况及使用英策财务模型对其2010年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

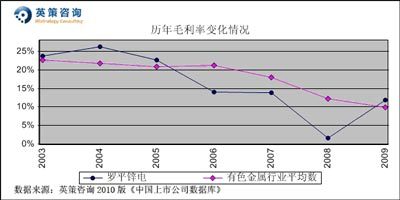

毛利率方面,数据显示近年来全球有色金属价格整体下跌,行业平均毛利率下降趋势明显。2006-2008年间,公司毛利率水平一直低于行业平均水平,2008年更降至1.6%的低位。直到2009年,锌行业在各国政府宽松货币政策等多种因素刺激下,价格才回涨,公司毛利率也回升到11.85%,高出同期有色金属行业平均水平2个百分点。其历年毛利率变化情况,如下图所示:

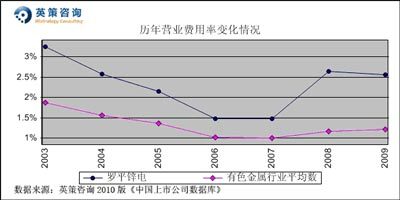

营业费用控制方面,数据显示,历年来公司营业费用率一直明显高于行业平均值,近两年更有上升趋势,2009年为2.57%,同期行业平均营业费用率为1.2%。其历年营业费用率变化情况,如下图所示:

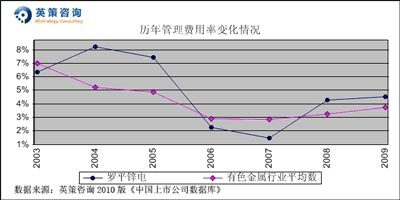

管理费用控制方面,数据显示公司管理费用率在经过连续三年下降后,2008年因受宏观经济不景气影响,公司增产不增收,加之产能扩大后管理费用维持一定规模,导致两年来管理费用率大幅攀升,2009年为4.53%,同期有色金属行业平均水平为3.74%。其历年管理费用率变化情况,如下图所示:

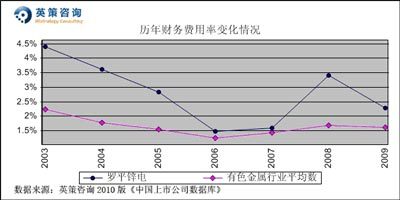

财务费用方面,数据显示,历年来公司财务费用率一直高于行业平均水平,2009年为2.28%,同期行业平均水平为1.61%。其历年财务费用率变化情况,如下图所示:

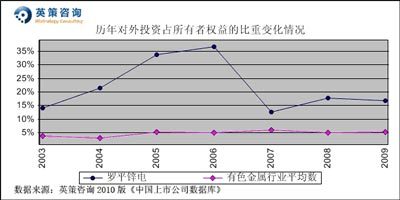

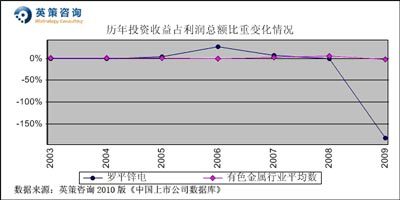

对外投资方面,数据显示2007年以前公司对外投资规模较大,但三年来大幅下降,投资占所有者权益比重维持在15%左右,投资收益占利润总额比重也较低。2009年,公司参股企业因投资商品期货发生大额亏损,导致公司发生投资损失,其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

2009年,公司因主营业务利润低,加之投资收益为负数,公司决定将一笔无法认定债权的特别贷款及利息转入营业外收入处理,从而使该年营业外收支净额占利润总额比重达62.42%。

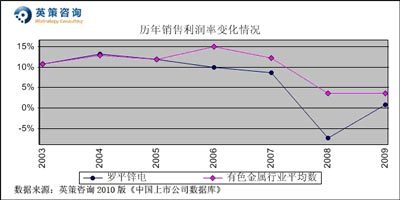

从销售利润率指标看,由于近年来毛利率下降和期间费用率上升,加上投资收益少,导致公司销售利润率连续四年低于行业平均水平,2009年仅为0.88%,而同期有色金属行业平均销售利润率为3.57%。其历年销售利润率变化情况,如下图所示:

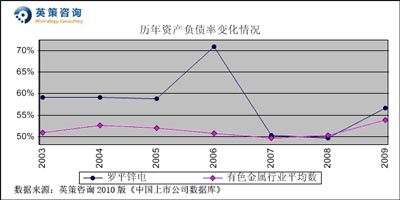

资本结构方面,数据显示,有色金属行业平均资产负债率历年来一直处在50%至55%之间。自2007年IPO以来,公司资产负债率从之前的70%以上,下降到与行业平均水平相近,2009年有所上升,为56.61%,略高于同期行业平均水平3个百分点,仍属较合理健康状态。其历年资产负债率变化情况,如下图所示:

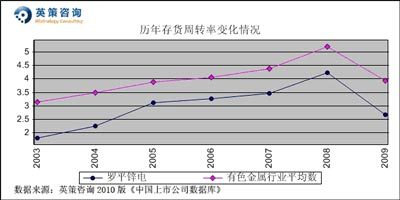

存货周转方面,数据显示历年来公司存货周转率一直低于行业平均水平,但变化趋势大致相同。近年来,因持续技术革新,有色金属行业整体的生产经营效率不断提升,存货周转速度不断加快。2008年,因全球金融危机导致有色金属市场需求萎缩,产能过剩,致使2009年积压存货较大仍无法处理,导致公司存货周转率降为2.7次,同期行业平均水平为3.9次。这表明,在生产周期和存货管理方面,公司与同行相比存在一定劣势。其历年存货周转率变化情况,如下图所示:

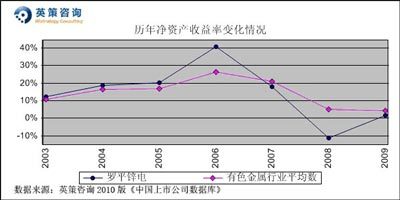

资本回报方面,不断下降的销售利润率和过低的存货周转率,导致公司净资产收益率在09年达到盈利年景最低值,为1.66%,同期行业平均水平为4.2%。其历年净资产收益率变化情况,如下图所示:

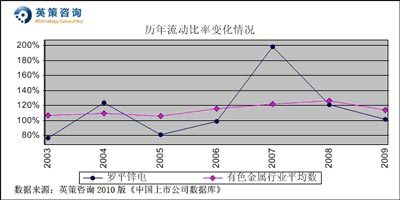

流动性方面,数据显示历年来有色金属行业流动性一直较好,流动比率维持在100%—130%之间。2007年上市时,公司流动比率曾高达200%,近两年急速下降,2008年为120%,2009年降至102%,低于同期行业平均水平近15个百分点,勉强处在100%以上,短期债务偿付风险在可控范围内。其历年流动比率变化情况,如下图所示:

利润分配方面,数据显示公司上市前连续四年都进行了分红,但自2007年上市后,已连续三年未进行分配,其历年分红比例变化情况,如下图所示:

2010年上半年,云南发生百年不遇的干旱,公司自备水电站发电量大幅减少,外购电量增加,导致锌产品成本增加;此外,第二季度受欧洲债务危机和国家宏观政策调整影响,锌产品消费量下降,国内锌产品供应过剩,价格出现大幅下跌,公司计提大额存货跌价准备;同时,由于产能扩大,人工工资与财务费用较上年同期增加。受上述诸因素影响,公司上半年发生亏损。随着云南进入雨季,公司发电量得到恢复,加之从7月份开始国际锌价结束下跌趋势,出现反弹,公司三季度单季扭亏。

三季报披露,2010年前三季度,公司实现营业收入6.2亿元,与上年同期5.95亿元相比基本持平,而同期归属母公司净利润却亏损9280万元,上年同期仅亏683万元;毛利率为14.51%,比上年同期13.13%高1.4个百分点,这主要是受益于下半年国际市场锌价上升所致。

使用英策咨询上市公司财务模型对罗平锌电2010年全年业绩进行的预测显示,公司2010年全年主营业务收入为11.37亿元,与上年基本持平,净亏损0.53亿元(2009年盈利约0.08亿元)。按公司目前总发行股数18,385万股计算,预计2010年全年每股净收益为-0.29元(2009年EPS为0.04元),全年每股净资产为2.30元(2009年为2.59元)。英策估值网依照12月14日收盘时行业平均市净率5.72 倍的市场估值水平计算,公司每股价值为13.18元。

责任编辑:lee

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。